퇴근후몰빵 영상을 보고 개인적으로 정리한 내용입니다.

애플에서 아이패드에도 OLED 채택을 하겠다는 발표가 있은 뒤로, OLED 관련주들이 부각되고 있다.

먼저 과거 애플 OLED 관련주로 대박 난 사례를 보자.

비에이치(BH)

- 아이폰 OLED용 기판을 공급하는 업체 (삼성디스플레이의 주요 공급처)

- 2017년 아이폰 X의 OLED 디스플레이 채택된 이후로 매출급증

- 이전에는 적자였다 (적자에서 흑자로 돌아간 케이스)

- 실적은 17년도 3분기부터였지만, 오버프라이싱된 상황으로 결국 1년 뒤 주가가 확 빠짐

장기간의 성장이 기대가 된다고 할지라도, 기대하고 있는 수준의 성장속도를 회사에서 따라가지 못할 경우엔 주가가 빠질 수 있다고 생각해야 한다.

그런 부분에 대비해서 미리 수익실현을 하려면, 개인투자자 입장에서는 반드시 단기적인 수익실현 플랜을 계획할 필요가 있다.

OLED관련주 투자 회수 플랜

1. LGD OLED 물량(600만대)이 10% 이상 물량 감소 or 애플 전체 아이패드 생산물량을 판매부진으로 축소시

: 매도 판단

2. 해당기업의 영업이익이 20% 이상 증가하는 분기보고서가 처음으로 나오는 시점 후

: +1달 매도 계획 (수익실현)

국내 OLED 공급사

삼성디스플레이, LG디스플레이가 국내에서 애플의 OLED물량을 담당할 것으로 보인다.

과거 아이폰용 OLED시장에서는 삼성디스플레이가 공급을 주도했었는데, 아이패드에서는 LG디스플레이가 메인 공급사로 떠올랐다.

(뒤에서 언급할 투스택 기술 관련해서 LGD의 경험이 더 오래되어 이를 감안해서 주력 공급업체로 선정한 것 같음)

모델수, 물량, 공급 시점도 LG디스플레이가 더 빠르다.

모델수

- LGD 모델수 : 아이패드 11인치, 12.9인치 모델 수주

- SD 모델수 : 아이패드 11인치 모델 수주

물량 (애플 OLED 아이패드 1000만대 생산 예정)

- LGD 아이패드 물량 : 600만 대

- SD 아이패드 물량 : 400만대

공급시점

- SD의 패널 양산에 일부 이슈가 생겨 시기 조정됨

- LGD가 12월 말부터 일부 공정(백플레인)을 시작할 것으로 알려짐

결론은 뭐다? 이번에는 삼디보다 엘디다!

그리고 LGD의 주요 공급사가 피엔에이치테크임

피엔에이치테크

- LG디스플레이의 대표적인 소재공급 업체

- OLED의 핵심 구성요소인 유기재료를 만드는 업체

이 회사가 전망이 좋은 이유는 다음과 같다.

1. 아이패드 면적이 넓음

아이패드 기기 수는 스마트폰의 1/4 수준으로 적다. 하지만 면적이 몇 배는 커서 이를 면적출하량으로 환산하면 스마트폰의 50% 이상의 수준에 해당된다.

==> 면적으로 보면 출하량 적지 않을듯

2. 투스택 기술 채택으로, 소재의 물량이 많아짐

이번 OLED에서는 투스택 텐덤 기술 채택했다. 단일 OLED에서는 RGB(적/녹/청색)의 유기발광층이 1개 층으로 구성되어 있는데, 이를 2개 층을 사용함으로써 더 밝은 화면을 구현하고 OLED소자에 가해지는 에너지를 분산시켜 디스플레이 수명을 연장시킨 것이다.

==> 싱글스택 대비해서 재료가 최대 1.5배가 더 투입된다. 한 대당 공급되는 소재의 물량이 더 많아질 것임!

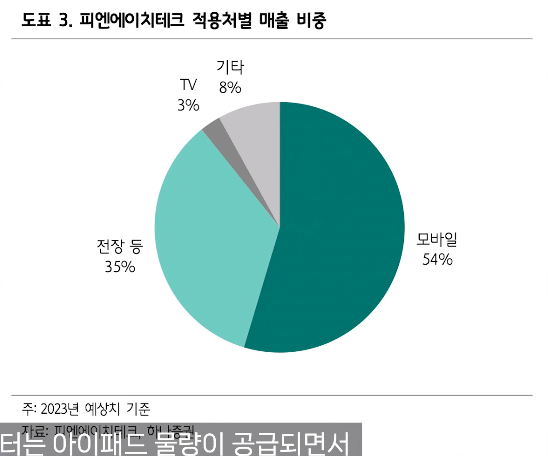

3. 성장주 회사인데, 아이패드 신규 매출이 생기는 것

이번 3분기 실적발표에서 전년 대비 매출액 43%, 영업이익 49% 수준 증가했다.

일반적으로 매출 비중은 모바일, 전장용, 스마트워치 등으로 나가는데

내년 초부터는 아이패드 물량이 공급되면서, 신규 매출 발생 품목이 생기는 것이기 때문에 2024년도에는 아이패드 물량이 전체 20% 수준정도까지 올라올 수 있을 것으로 기대한다.

아이패드 물량 600만대를 고려하면 기대되는 신규 매출이 대략 150억 수준이기 때문에, 올해 400억대 매출이 전망되는 동사의 입장에서는 꽤 높은 성장률이 내년에 나타날 수 있겠다.

아이패드향으로는 매출이 없었기 때문에 신규매출처에 대한 이익이 실적으로 추가가 되면, 주가도 그만큼의 상승을 하지 않을까?

'Economy > 투자' 카테고리의 다른 글

| 개인투자자 구체적인 공부 루틴 (초급 중급 고급편) (0) | 2024.01.16 |

|---|